“弃风限电” 成为阻碍我国“三北” 风电大规模发展的顽疾,中东部风资源富集区域多为山地,建设难度加大,建设周期拉长,种种因素导致我国风电装机总量连续两年大幅下滑。“换档期” 的风电产业面临既要稳定增长规模,又要提升发展质量的双重任务。随着风电技术的进步,更多“低风速+ 平坦+ 临近负荷中心” 的风资源可以被“分散式”的形式充分利用。近期,我国分散式风电政策密集加码,行业趋势结构性转变,技术进步叠加观念转变,分散式风电蓄势待发,将成为“陆上风电新蓝海”。

政策梳理

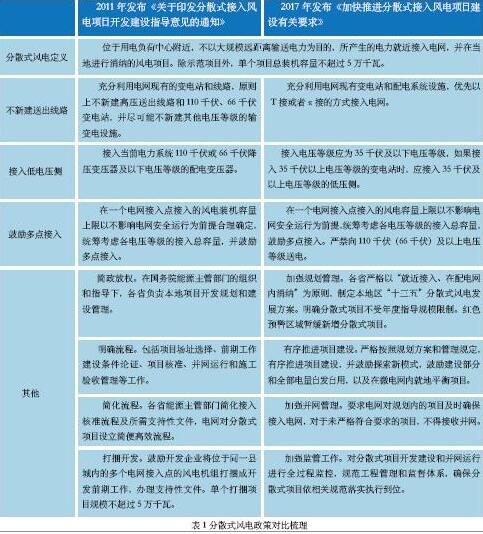

早在2009 年我国就提出了分散式风电的概念。2011 年7 月,国家能源局下发的《国家能源局关于分散式接入风电开发的通知》是我国分散式风电政策的起点,提出“在规模化集中开发大型风电场的同时,因地制宜、积极稳妥地探分散式接入风电的开发模式”。当年11 月份下发的《分散式接入风电项目开发建设指导意见》是分散式风电发展史上浓墨重彩的一笔,该意见对分散式接入风电项目的定义、接入电压等级、项目规模、核准审批等进行了界定,标志着分散式风电市场正式落地。此后,我国风电发展从规模化集中开发,转向集中规模化开发与分散式“两条腿走路”。总体来看,尽管获得了多项政策的鼓励支持,但对于分散式项目的管制力度总体还是偏紧,而且在核准、接入等关键环节的规定仍然模糊,导致前期成本偏高且不确定性很强,因此推进速度严重不达预期。截止到目前,分散式风电占我国风电装机总量的比重仍不足1%。

2017 年为鼓励并明确分散式风电项目,能源局发布《加快推进分散式接入风电项目建设有关要求》。其明确提出,分散式项目不占用风电建设年度指导规模。并对分散式风电做出了更加严格的定义及技术要求,确保分散式风电消纳,且严禁向高压侧倒送电。

发展态势

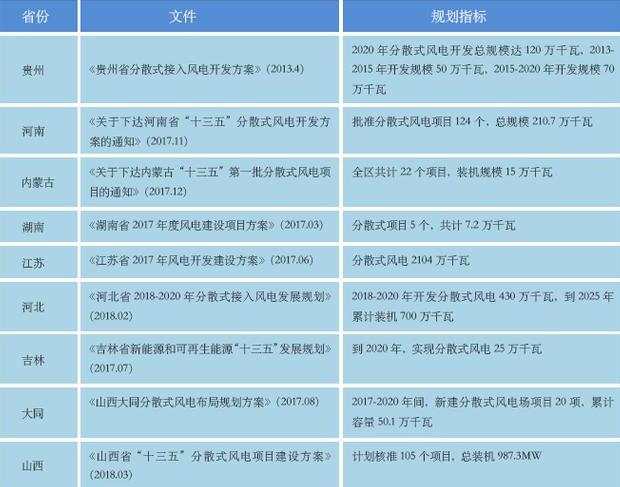

随着分散式配套政策陆续推出,2017 年年中能源局鼓励各省市尽快出台本地分散式建设规划。截至2018 年3 月中旬,已有多省积极响应号召,内蒙、陕西省展开分散式申报工作,河北、河南及山西三省下发建设规划,2018-2020年期间仅此三省,分散式规划规模已超过7GW。随着其他省份陆续跟进,预计我国分散式风电每年核准规模有望突破10GW,2019 年后每年新增装机5GW 以上,从而为我国风电行业的进一步发展提供有力支撑。

业主顾虑

目前,对风电开发商而说,发展分散式风电仍然存在很多顾虑,主要表现在以下几个方面:单体规模小。分散式项目的单体规模普遍在1-2 万千瓦左右,仅有标准集中式项目(5 万千瓦)的20-40%,由于不具备规模效应,传统的大型风电运营商对于分散式风电项目的积极性并不高。以2017 年河南省公布的已获核准项目为例,在123 个项目中,传统8 大电力集团的占比仅有不到30%,远低于其在存量风电项目中的占比。近日山西核准的105 个项目中,传统8 大电力集团几乎没有参与,仅有华润和国电投各投资1 个项目。资金门槛高。1-2 万千瓦的分散式项目投资约为8000-20000 万元,虽然较集中式项目下降不少,但资金门槛仍比分布式光伏高得多,对于没有央企背景的小业主而言,一方面向银行借款的难度很大,投资中资本金的比重将提高,另一方面项目的启动资本金也是巨大的资金压力。技术门槛高。风电项目的建设开发以及运行维护是一项资金和技术密集的工作。大型风电项目的投资商主要是央企电力集团,这些央企具备丰富的风电开发经验和强大的运维能力,而小业主多为行业的新进入者,是以财务投资为目的,在技术储备和开发经验方面存在明显欠缺,也在另一维度上推高了分散式项目的准入门槛。

技术挑战

整机商向综合解决方案的供应商转型。与大型风电项目的要求不同,分散式风电要求整机商由单纯的设备供应商升级为综合解决方案的供应商,其服务内容涵盖项目前期的核准立项、工程设计、项目施工、融资配套以及后期的运维服务等全生命周期的各项业务,这一方面对于设备商的综合实力提出了更高的要求,另一方面也对设备商而言单个项目的价值更高。更高的设备可利用率。分散式项目对机型的要求将体现出“低风速、高质量、强运维” 的特点。随着近年来风机市场逐渐向中东南部转移,多数风机企业基本都有低风速机型,表观技术参数也比较一致,然而实际设备年可利用率有所差异,同样条件下的发电能力也有较大差异。分散式风电单体容量较小,业主不可能像集中式风场一样,为每个项目成立单独的运维团队,大概率需委托给整机商。这就要求整机商提高设备可利用率,提高运维技术,采用远程监控、故障预测与健康管理等系统,做到无人值守。更强的弱电网适应性。分散式项目接入的配电网网架结构相对薄弱,电压等级低,电网阻性较强,风电及电网负荷波动对电压影响很大,常规风机会因电压问题被迫限电;受制于电网环境和电能质量,风机要经受住电压三相不平衡等电能质量问题的考验;接入配电网要求风机具有更高的电压运行范围和频率运行范围,及更高的电网适应性;配电网故障较多,风机需要具有很强的故障穿越能力。远景能源提出的分布式风电接入配电网技术方案和中压风机技术方案都在这方面很好的探索。更低的噪音和光影污染。分散式风电是欧洲的开发模式,我国中东南部人口密度远远超过欧洲,尤其是华北地区,村庄密集,风机紧靠居民点,噪音,光影污染问题可能成为制约中东南部分散式风电发展的重要技术因素。维斯塔斯通过减少发电量的降噪技术值得我们借鉴。虽然面临许多技术挑战,但在弃风限电的大背景下,无论从资源条件、市场环境还是政策引导来看,发展分散式风电将成为大势所趋,而被业界普遍认为是撬动产业下一轮爆发的“蓝海”。