火电企业的经营压力还在延续,甚至愈加严重。

近日,大唐国际发电股份有限公司发布公告称,由于控股子公司甘肃大唐国际连城发电有限责任公司无力支付到期款项(约1644.34万元),向甘肃省永登县人民法院申请破产清算。

而就在半年前的2018年12月,大唐发电同样宣布,保定华源热电有限责任公司资不抵债,申请破产清算。

短短半年内,像大唐这样根红苗正的央企接连宣布旗下电厂破产,引起了业界的广泛关注和从业者的不安。

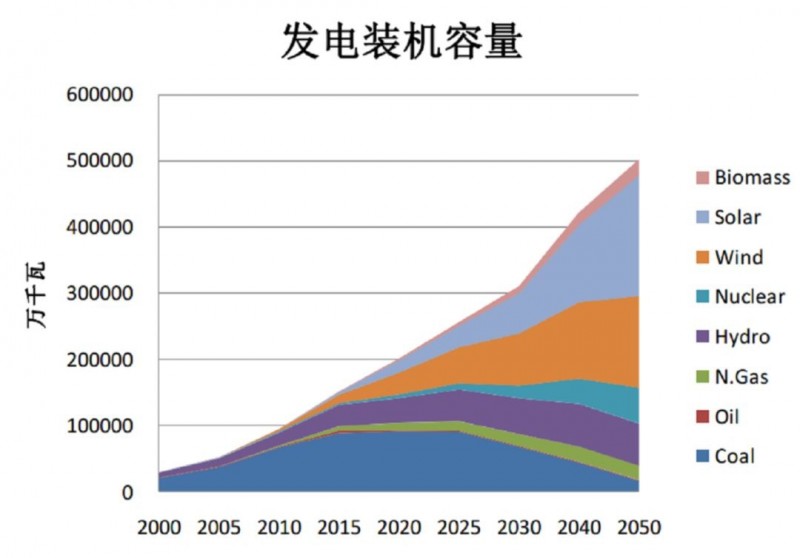

然而,比破产更为严峻的是“国家正在规划的十四五及中长期规划中或将明确提出,到2050年中国火电装机仅保留6亿千瓦的目标和任务。”多位业内资深专家向能见透露。

这对于受新能源快速发展和电力供给结构调整双重挤压的火电而言,无疑是雪上加霜,火电企业的日子愈发难过了。

01在困境中挣扎的火电企业

实际上,大唐旗下电厂的境遇只是中国火电企业所处困境的一个缩影,火电企业的亏损早在2008年就已经拉开序幕。

以五大发电集团为例,在上一轮煤价上涨周期(2008-2011),五大发电集团火电板块累积亏损高达921亿元。而在过去的2018年,虽然电煤供应形势较宽松,但火电亏损仍然在持续,据相关报道,去年全国火电行业亏损面为47.3%,仅五大发电集团火电板块亏损就高达140亿元。

相比去年,今年煤价温和了许多,令火电燃料成本大幅下降,毛利率同比大幅上涨。从发电企业2018年年报及2019年一季报来看,大型发电央企及主流地方电力企业盈利回暖明显。

同样以根红苗正的发电央企华能国际为例,其今年一季度营收456.5亿元,同比增长5.5%;归母净利26.56亿元,同比增长117.9%。

中信建投研报显示,2019年一季度受市场煤价同比大幅下降影响,中信火电板块一季度实现归母净利润141.9亿元,同比增长63.8%。

面对大型发电央企及主流地方电力企业盈利明显回暖,一家大型发电企业区域负责人却对能见表示,“在煤价高企和部分区域发电企业让利继续加大的情况下,火电盈利空间将再受挤压。此外,随着特高压通道陆续建成,西部可再生能源外送比例逐步提高,令火电经营压力进一步增大,难言乐观。”

更值得关注的是,根据国家能源局统计数据显示,今年一季度,全社会用电量1.68万亿千瓦时,同比增长5.5%,但增速较去年同期回落4.3个百分点。

毫无疑问,尽管部分企业盈利暂时回暖,但2019年的火电企业尤其是中小型火电企业,依然没有走出“去产能、亏损、倒闭”的困境。

02多因素叠加,火电形势愈加严重

提起火电企业的困境,还要从由来已久的煤电矛盾谈起,而煤电矛盾的深层次原因,仍应从“市场煤”与“计划电”之间找寻。

虽然我国电力体制改革先于煤炭,可后者却更早地实现了市场化定价。起初,很多人将两者的顺利衔接,寄望于煤电价格联动,但由于煤炭和火电这两大产业去产能等供给侧改革未同步进行,火电行业对价格波动更加敏感。再者,煤炭、电力及下游用户利益联动机制不完善,导致上下游博弈大于合作。

而煤电在自身发展过程中,也遇到了产业上下游的约束。在发电侧,动力煤成本占发电成本的70%左右,给煤电企业带来了沉重的负担;在销售侧,大部分煤电机组已进入市场交易,两头挤压的结果就是,煤电企业生存空间越来越小。

此外,政策导向也为火电困局添了一把火。

自2016年起,中国政府发布了一系列控制煤电装机规模的政策。其中,《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》提出,“十三五”期间,全国要停建和缓建煤电产能1.5亿千瓦,淘汰落后产能0.2亿千瓦以上,到2020年,全国煤电装机规模控制在11亿千瓦以内。

根据《中国电力行业发展报告2019》披露,我国电力供应结构已经得到优化,新能源发电占比进一步得到提高。数据显示,2018年全国发电新增火电4380万千瓦,比上年减少73万千瓦,且已连续四年减少;而并网风电和太阳能发电2127万千瓦和4525万千瓦,分别比上年多投产407万千瓦和少投产815万千瓦。

新能源装机的逐年提高则代表着火电机组发电份额逐年受到挤压,而且,随着新能源发电成本快速下降,有的项目已经低于当地脱硫煤电的标杆电价,平价时代的提前来临,也把火电企业逼到了死角。

更严峻的是,对于2050年中国火电装机仅保留6亿千瓦的说法,多数业内资深人士不但表示认可,甚至大胆预测煤电仅保留3亿千瓦左右。这就意味着煤炭行业淘汰落后产能的步伐会进一步加大,火电企业的“倒闭潮”在所难免。

03火电“破局”,任重道远

如今,新能源产业已然登上历史舞台,传统的化石能源却仍未谢幕,在新旧交叠的时刻,火电企业迫切需要找寻新出路。

要从根本上解决火电困境,首当其冲的就是要加快电力体制改革,把“计划电”变成“市场电”,实现“有形之手”和“无形之手”的联动。在此过程中,寻求价格平衡区间,使上下游行业都能找到合理的生产空间是关键。

中国电力企业联合会行业发展与环境资源部副主任薛静认为,赋予煤电一定的市场主体身份,通过价格机制、现货交易、容量市场等手段逐步实现市场化退出,是大势所趋。

事实上,随着2018年电力改革领域顶层政策频出,当前“中间管制”部分已经基本明确,建立了涵盖省级电网、区域电网、跨区跨省专项工程、地方电网和增量配电网的输配电价体系以及对其各环节实施成本监审的机制。

而“两头放开”部分主要是通过发电上网电价与电煤价格联动、销售电价与用电产品价格联动的市场价格形成机制,但这样的市场化煤电价格传导机制可能由于多种利益主体冲突而难以实施。

“当前的许多问题是计划煤与市场电间的错位所造成的。要把新能源发展、能源转型、电力改革、电力市场化交易以及现代制造业等协调整合起来,政府要思考整体解决方案,先做好顶层设计,尤其是政策框架的设计,促进现代能源体系建设与优化,协调好政府及相关机构、电网企业、用户四者的利益关系。”薛静表示。

总体而言,煤电所释放的空间最终会被清洁能源所替代,但这需要一个过程。而煤电清洁化发电与煤电保障新能源发电决定了煤电是中国能源中长期清洁发展基础的历史使命。煤电的改革只是电力改革的一部分,未来仍然任重而道远。

责任编辑: 杨嘉宁