危废业产生:被创造出来的产业

大繁荣时期(1980年代-1990年代初)

1建立立法

20世纪60-70年代,美国国会面度日益增加的固体废物和危险废物问题,开始进行管理立法。1976年国会通过并生效《资源保护与回收法》(简称为RCRA),该法对1965年颁布的《固体废物处理法》进行修正,重新建立了全国固废管理系统,并首次增加了危险废物管理的法律条款。RCRA的目的在于确保对危废的有效监管,通过建立联邦(全国)一级的从“摇篮到坟墓”的管理体系对其进行管理。

1976年后,美国国会又几次对该法进行修正以适应不断变化的管理需求,其中最重要的是1984年通过的《危险废物和固体废物法律修正案》,完成了美国危险废物管理的主要立法,形成了延续至今的基本法律框架。

2危废名录

美国环保局(简称EPA)按照法规出台了危废名录。在将废物列入危险废物名录中时考虑四条准则:

第一条准则是废物中包含有毒的化学物质,在缺乏法规管理的情况下,将导致对人体健康和环境的危害;

第二条准则是废物中包含有急性毒性化学品物质,即使含量很低,这类物质对人体和环境的危害也是致命的;

第三条准则是废物通常表现出以下任何一种危害特性:易燃性、腐蚀性、反应性和毒性;

第四条准则是在国会制定的相关法律中,这些废物会被定义为危险废物。

凡是符合上述四条中任何一条的废物都被列入危险废物名录。由此产生的危险废物名录包含四种类型,每种类型危险废物都有一个EPA危险废物编号。四种危险废物类型中的每一类都带有EPA指定的前缀字母,作为识别之用。四种类型的危险废物如下:

(1)来自非特定源的危险废物名录(即来自确定的一般工业和生产过程的废物,共列入39个危险废物编号,由字母F表示);

(2)来自特定源的危险废物(即来自指定工业的废物,共列入178个编号,由字母K表示);

(3)被遗弃的商业化学品、不合规格的物质、容器沉积物和溢油沉积物(剧毒的由P表示,一般毒性的由U表示,共列入600多个危险废物编号)。

名录中共包括了大约800多个危险废物编号,904种危险废物。为了较好地在名录中反映出危险废物的特性,EPA采用不同的字母来表示危险废物的特性,如有毒废物(T)、急性毒性危险废物(H)、易燃性危险废物(I)、腐蚀性危险废物(C)、反应性危险废物(R)。

900多种废物被划入危废后,80年代美国每年约产生2亿多吨危废,危废处理成为一个巨大的市场。据美国国会预算办公室(简称CBO)估计,1983年美国共产生危废2.66亿吨,全国企业共需投入42~58亿美元用于处置自身产生的危废,危废处置的国家预算每年在60亿美元左右,当年具有EPA处置资质的危废设施超过4000座,1986年,有1.2885万个危险废物运输设施获得了EPA许可。家园觉得正是在政策的推动和鼓励下,危废产业迅速发展。

美国危废的产生与处置

1化工业与危废市场

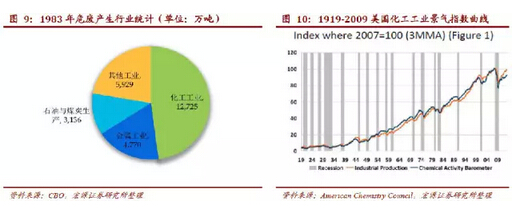

美国危废的产生和处置有着明显的行业性和地域性,尤其与化工工业相关度极高。据美国国会预算办公室的统计资料显示,化学产业和与它们有关的工业所产生的危险废物占工业危险废物总量的48 %。1980、1990年代美国化工工业基本处于上升周期,1983-1991年美国化工景气指数年均增长4.1%,危废产生量的增长也与化工工业产值增长保持同步,1983-1991年美国危废产生量从2.66亿吨增长到3.05亿吨,年均增长率1.8%。

2美国危废业与化工工业紧密相关结果

(1)危废产生量与处置量高的地区大多集中在化工工业发达、集群地区。二战后美国石油化工成为发展最快的工业部门,靠近墨西哥湾海岸石油带的中南部地区,以石油和天然气为原料的有机合成化学工业发展十分迅速,成为化工产业最为发达的地区,德克萨斯州的科珀斯克里斯提—休斯敦—博蒙特地区甚至集中了全国石油化学工业的40%;美国东北部大西洋沿岸和五大湖老工业区,是在煤炭和冶金工业的基础上发展起来的老化工区,化工产业也较为发达。

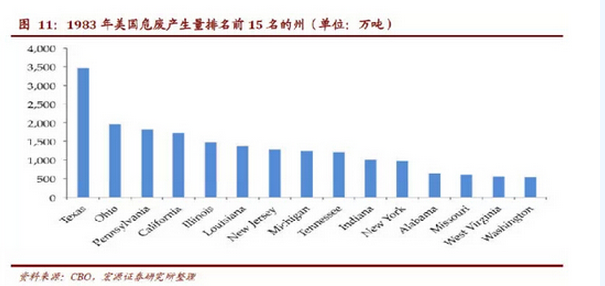

1983年,石油炼制与化学工业使得克萨斯成为美国产生危废最多的州,危废产生量占全国的13%,俄亥俄州以化学和金属制品工业为主, 废物产生量居第二位,占全国的7.4%。危废产生量超过全国5%的还有宾夕法尼亚、加利福尼亚、伊利诺斯、路易斯安那、新泽西、密执安和田纳西等,均为化工工业较为发达的州。

(2)美国大化工的工业模式导致大化工企业具有很强的自身处置能力,专业化危废处置公司只负责没有能力自行处置危废的中小企业的危废收集处置。因为建设和维修处理、处置设施的费用可能低于运输与管理危险废物的费用,产生危废量大的企业、有能力建造危废处置设施的大型化工企业,如美国化工业巨头杜邦公司(DuPont)、陶氏化学(D Dow Chemical)、BP石油公司、伊士曼化工(Eastman Chemical)等,都趋向于就地处置,且处置量都很大。

尤其危废业兴起之初,大化工公司基础较好,危废处置业务占据了绝对的市场份额。1983年,美国产生的危险废物从产生地运走的异地处置量(off-site)较少,估计仅为4%,化工工业异地处置量仅占1%。专业化危废处置公司年处置量约为1030万吨。该时期主要的专业化危废处置公司发展模式为:公司以前从事工业或家庭废物处理、废油回收处理等,1980年左右,随着其主要处置物被划入危废名录,自然进入危废处置业,并着重扩展工业危废业务,通过新建设施、并购设施等方式抢占多地市场,不断扩大处置量。代表性的专业化公司有Chemical WasteManagement,Safety-Kleen等。

3美国危废主要处置方法及其变化

美国危废的处置方法主要分为深井灌注(Deep Well Injection),填埋,焚烧,废液处置后排放,金属、溶液回收等。

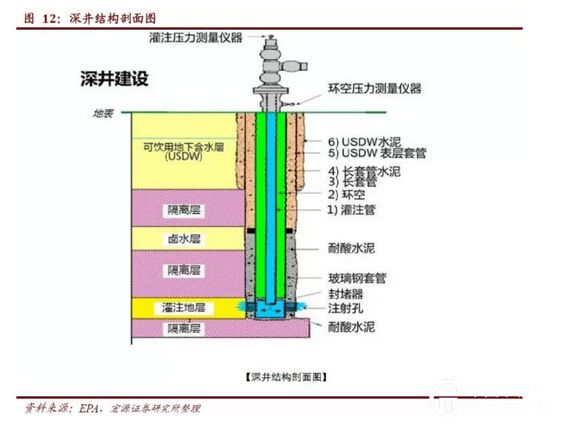

深井灌注是美国最为主流的危废处置方法,主要用于液体废物处置。具体方法是在地质条件适合的情况下,采用多重密闭材料,构建一个绝对深度(井深通常从约800米到超过3200米不等)的灌注井,在确保与地下饮用水资源保持足够安全距离前提下,通过高压泵将灌注液(污染物)排入封闭但有巨大利用空间的第四类环境介质——地质储存空间。由于有岩石层隔离,灌注液不会污染地下的饮用水层,因此废弃物不再参与人类和生物的物质循环,达到安全处置废液目的。

深井灌注方法的优势有:

深井灌注方法处置成本低

深井多为使用废弃油井进行改造,容量很大且处置简易,非常适合大型化工企业就地处置废液。早在20世纪30年代,美国的石油公司就开始尝试用深井法处置盐水及废液。

深井灌注造成的环境风险很小

1989年,EPA通过一项研究认为:深井灌注技术对于人体健康和环境所构成的危害极低。深井灌注的泄漏几率在百万分之一到一亿亿分之一。同时深井灌注引发的公众反对也不像填埋场等设施那么激烈。

EPA在推广深井灌注方法的同时,对于深井的管理制度也非常严格。美国深井分为5大类,危废深井属于管理最严格的I类。1988年,EPA发布“无转移可能豁免计划”,要求I类井的管理者应提供“无转移可能”的示范证明,在一万年的时间里,所灌注液体的有害成分不会从灌注区发生转移。美国目前共有113口危废深井,其中50%分布在德克萨斯州,85%分布在化工产值排在前十名的州。

80年代美国最主要的处置方式是深井灌注。1983年统计数据显示,25%的危废注入深井,24 %为填埋(其中10%为Sanitary Landfill,即这类填埋场缺少填埋危废所必须的衬里与监测地下水的装置;另外Hazardous Waste Landfill占13%,LandTreatment占1%),19 %处理后排放进入地面蓄水中,只有1 %的废物是焚烧处理的。其中还有22%的危废是未处置直接排放的(Sewer and Direct Disge)。

从以上处置方式数据也可以看出,美国危废业出现之初发展速度迅猛,但是距离无害化处理还有很大差距,也经历了法规不完备、监管不严格、处置不彻底的阶段。至少约1/3的危废处置,包括简单填埋和直接排放,都会对环境和居民健康产生直接的负面影响。

这一情况在1985年之后得到了改善。1985年危废处置设施受到一轮审查,EPA对原有设施的审查力度与新设施审批速度,成为危废业规模与处置结构的决定因素。土地填埋与地面蓄水都需要监测地下水和经费支付能力的证明后,土地填埋的设施数目即明显减少。例如,1982 年,宾夕法尼亚拥有16个商业处理与处置设施,但到1985年即只有7个还在继续运行,其中只有1个是土地处理设施,且可能再过两年即被关闭。1984年全国共有90个深井设施通过195口深井注射废水,1986年只剩下46个经过批准的设施还在运行。

1980年以前的原有设施与已向EPA报告子性能的新设施以及获得允许初步使用的设施记为“A类”,都已批准投入使用,对这类设施还需进行监测、持续记录、人员培训、应急计划与制定正规关闭程序。那些未获得“A 类”许可证的现有设施,需要申请“B类”许可证, 它们需要遵守填埋的管线设计标准与具有正规的操作程序,直到获得EPA的“B类”许可证时, 才能在批准使用的情况下继续运行。

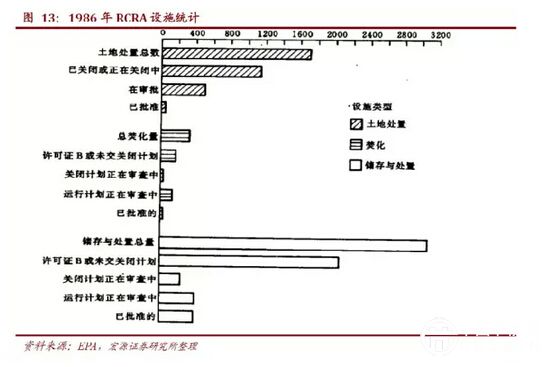

到1986年9月,共有427个设施获得“B类”许可证,比1984年2月增加250 %。得到批准的这批设施包括:389个TSDFs(Treatment, storage, or disposalfacility,中文可译为“处置点”)、27套焚化炉与11个土地处理场地。另外还有46个深井设施获得许可证。同时,有1130个土地处理设施已经关闭或即将关闭。

设施审批及数量的变化,致使80年代后期深井灌注处理量减少,填埋、废液化学处置、焚烧、资源回收等处置量增加;比重方面填埋占比下降,废液处置排放、焚烧与资源回收方法在处置方法中占比有所增长。

大繁荣时期行业特点总结

(1)危废产生量逐年增加,尚不存在减量化的问题,危废产业和与之紧密相关的化工业同处于上升期。

(2)政府监管经历了不成熟阶段,之后逐渐走向严格,政策对处置结构和设施量直接产生行政影响。

(3)竞争格局方面,有废物处置经验的大型企业占据先机,大化工企业自行处理量占有绝对优势;专业化处置公司起步,地理扩张和业务扩张很快,具有处置比重进一步增长的前兆。

以上内容是我们研究方面的思考,不构成具体投资建议,详细可参考相关的研究报告。