这个世界很奇妙,往往很赚钱的行业都是我们一般不太重视的行业。比如月入十万煎饼大妈,月入二十万的火锅店。同样,往大了看,危废处置行业也暗含掘金机会。

目前国家对危废管理重视程度不断提升,危废管理正逐渐向规范化发展,危废企业迎来快速成长机遇,行业发展前景可期。

1、危废处置市场规模超千亿,无害化市场潜力可期。1)以危废的产废量为口径计算:至2020年,危废处理市场总空间有望达1671.4亿;

2)以危废的实际处理量为口径计算:至2020年,危废处理市场总空间将达895.1亿。从两种不同的测算口径得到的结果来看,危废处理中无害化处置的市场空间远高于危废利用的市场空间,扩大无害化处置产能将成为危废处理企业做大做强的重要方式之一。

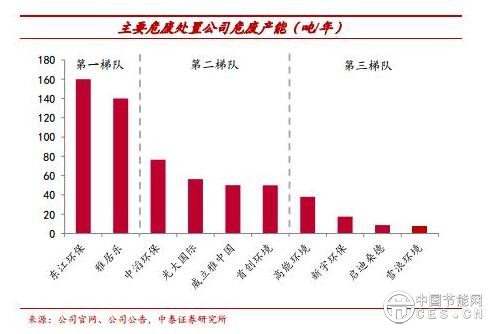

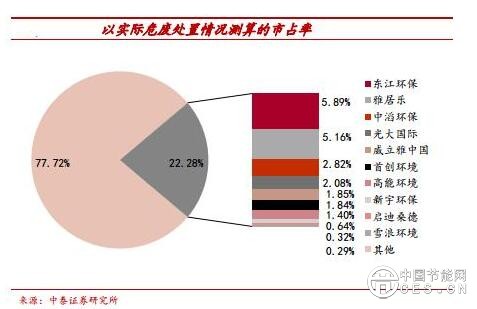

2、龙头公司市占率低,外延并购为主旋律。分别用两种方法测算危废处置公司的市占率:1)以危废处置资质为基数测算的市占率:10家上市公司危废处置的总市占率约9.64%;2)以实际危废处置情况测算的市占率:10家上市公司危废处置的总市占率约22.09%。从两种方法的结果来看,危废处置行业分散性较高,且龙头公司的市占率低。

由于危废处置壁垒高、新建项目周期长,加之危废处置的高壁垒以及区域性较强的特点,外延收购将是企业进行区域整合、抢占危废处置市场、提升市占率的主要手段。

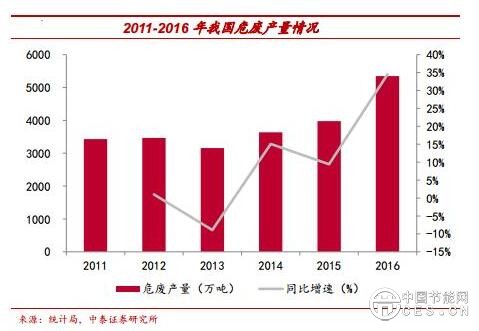

3、供需格局不匹配,处置缺口难补齐。1)供给端:监管趋严&上游产废企业盈利回升,危废含量持续攀升。2016年全国危废产生量为5347.3万吨,同比增长 34.5%,危废产量增速同比增加25.1pct,危废产量一路持续攀升,因产废企业隐瞒不报、少报以及部分规模较小的企业未被纳入统计口径等原因,危废产量被低估,估计我国实际危废产生量约1.28亿吨。

2)需求端:地域产能错配,产能难以大幅提升。2016年,全国危险废物经营单位核准经营规模达到6471万吨/年(含收集经营规模297万吨/年),相比1. 28亿吨危废年产量,仍有约6000万吨的危废处置缺口,分地域来看,江苏、山东、四川危废处置缺口较大,由于危废跨省转移流程复杂,地域产能错配局面短期难以改变。

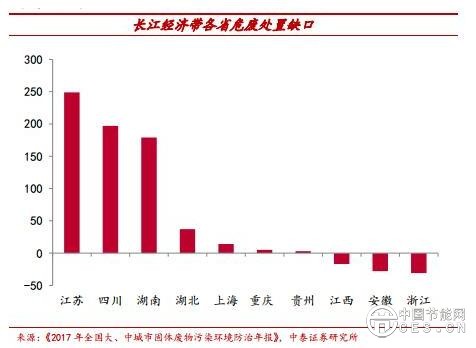

4、“清废行动”在出发,危废处置波澜起。为遏制非法转移倾倒案件多发态势,确保长江生态环境安全,生态环境部决定组织开展“清废行动”,在“清废行动”督查之下,大量危废问题被暴露出来,非法处置或掩埋的危废将走向正规处置渠道,而从长江经济带各省的危废处置能力来,江苏、四川、湖南省的危废处置缺口在100万吨以上,而湖北、浙江省的危废处置能力也明显存在不足,相关危废处置企业的产能利用率有望提升。

综上,我们可知危废处置听起来是一个比较危险的行业,但实际上却是一个蕴藏着巨大商机的行业。具体到公司上面,中泰证券建议我们关注:东江环保、高能环境、金圆股份。